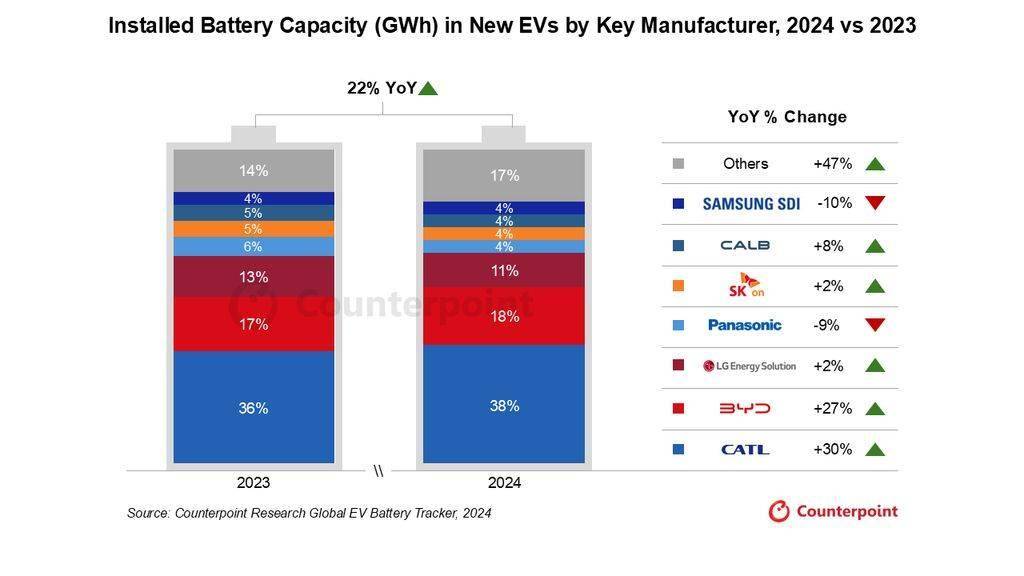

近期,知名市場研究機構CounterPoint Research發布了一項關于全球新能源汽車電池市場的深度報告。該報告指出,隨著電動汽車在全球范圍內的普及率不斷攀升以及主要市場車型結構的調整,預計到2024年,全球新能源汽車(EV)的電池裝機容量將實現22%的同比增長。

報告強調,在全球電動車電池供應鏈中,中國廠商展現出了壓倒性的優勢,占據了超過70%的市場份額。寧德時代作為行業領頭羊,以38%的市場份額穩居榜首,其領先地位無人能及。而比亞迪則憑借國內市場的強勁需求和出口業務的持續增長,成功占據了18%的市場份額,表現同樣亮眼。

研究分析師Abhik Mukherjee表示,中國電池企業的強大競爭力不僅體現在成本控制上,更在于其規模優勢、高效的執行力以及卓越的產業鏈整合能力。這些因素共同推動了中國電池企業在全球電動車電池市場中的持續崛起。

與此同時,日韓廠商如LG Energy Solution、Panasonic和SK Innovation在2024年的市場份額卻出現了下滑。盡管這些廠商的生產能力有所提升,但受到多方面因素的影響,包括美國電動車需求的放緩、歐洲銷量的下滑、新工廠投產的延遲以及傳統車企訂單的減少,它們的市場表現并不盡如人意。

值得注意的是,插電式混合動力車(PHEV)的市場份額在近年來持續增長,從2023年的30%提升到了2024年的37%。尤其是在中國和歐洲市場,PHEV因其獨特的優勢而備受青睞。盡管純電動車(BEV)的電池容量有所增加,但由于PHEV的電池容量相對較小,整體平均裝機容量仍略有下降,降幅為1%。