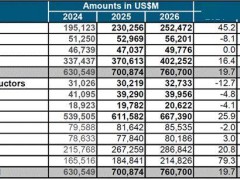

近期,根據TrendForce集邦咨詢發布的深度報告,DRAM產業在2025年第一季度遭遇了營收下滑的挑戰。該季度,整個DRAM行業的總收入達到了270.1億美元,但與上一季度相比,卻出現了5.5%的降幅。這一趨勢主要歸因于一般型DRAM合約價格的下跌,以及HBM出貨量的縮減。

三星,作為DRAM行業的巨頭,其HBM3e產品的設計調整導致了高價位產品的出貨量顯著下降。這一變化直接影響了三星的營收表現,其收入較上一季度減少了超過19%,總額降至91億美元。這一結果也使得三星在排名上從領先位置下滑至第二位。

與三星形成鮮明對比的是SK海力士。盡管SK海力士的出貨量同樣較上一季度有所減少,但由于其HBM3e出貨比重的提升,其售價得以保持穩定。這一策略使得SK海力士的營收僅下降了7.1%,總額為97.2億美元,從而在排名上超越了三星,躍居首位。

美光科技則呈現出另一番景象。盡管其HBM3e的出貨量有所增加,但售價卻略有下滑。盡管如此,美光科技依然憑借65.8億美元的營收,實現了2.7%的季度增長,穩住了第三名的位置。

在行業的其他角落,南亞科和華邦電子在第一季度展現出了強勁的增長勢頭。這主要得益于前三大廠商制程轉換后留下的市場空白,這些空白逐漸被其他供應商的成熟制程產品所填補。南亞科憑借特定DDR5產品的出貨,成功抵消了消費級DRAM市場的低迷影響,營收達到2.19億美元,實現了7.5%的季度增長。

華邦電子的增長則主要得益于高容量、平均位元售價較低的LPDDR4和DDR4產品的放量出貨。盡管售價下跌,但整體出貨量的大幅增長使得其營收達到了1.46億美元,季度增長率高達22.7%。

然而,并非所有廠商都能在這場競爭中脫穎而出。力積電就因投片規模的萎縮而遭遇了營收下滑。其第一季度營收為1100萬美元,較上一季度下降了1.4%。若將DRAM代工業務納入考量,由于代工客戶采購動能的放緩,其營收的季度降幅更是達到了13%。

報告中還提到了市場的未來動態。隨著PC OEM和智能手機制造商庫存去化的完成以及整機生產的積極推進,預計DRAM位元的采購動能將有所升溫,原廠出貨位元也有望實現顯著增長。在價格方面,各主要應用的合約價預計將止跌回升,一般型DRAM合約價以及整體合約價都將迎來上漲。